為什麼我總是存不到錢?想投資但本金好少根本沒辦法開始投資,房租、學貸壓的我喘不過氣…什麼時候才到發薪日,你也曾有這些想法嗎?

上面的敘述是四年前身為小資族的我深切的感受,當時我總覺得小資理財很困難,但自從我開始接觸許多書籍之後,生活開始有了變化一切豁然開朗,原來我也能翻轉小資思維,身為小資族的我也能透過理財一步一步開啟投資之路。

在這篇文章中我們將介紹小資族需要理財的6個原因,以及小資族如何理財開啟投資之路的步驟。

目錄大綱

小資想要開始理財需要打破的6個思維

1. 小資族本金不多沒辦法投資?

小資族本金不多就沒辦法開始投資嗎?

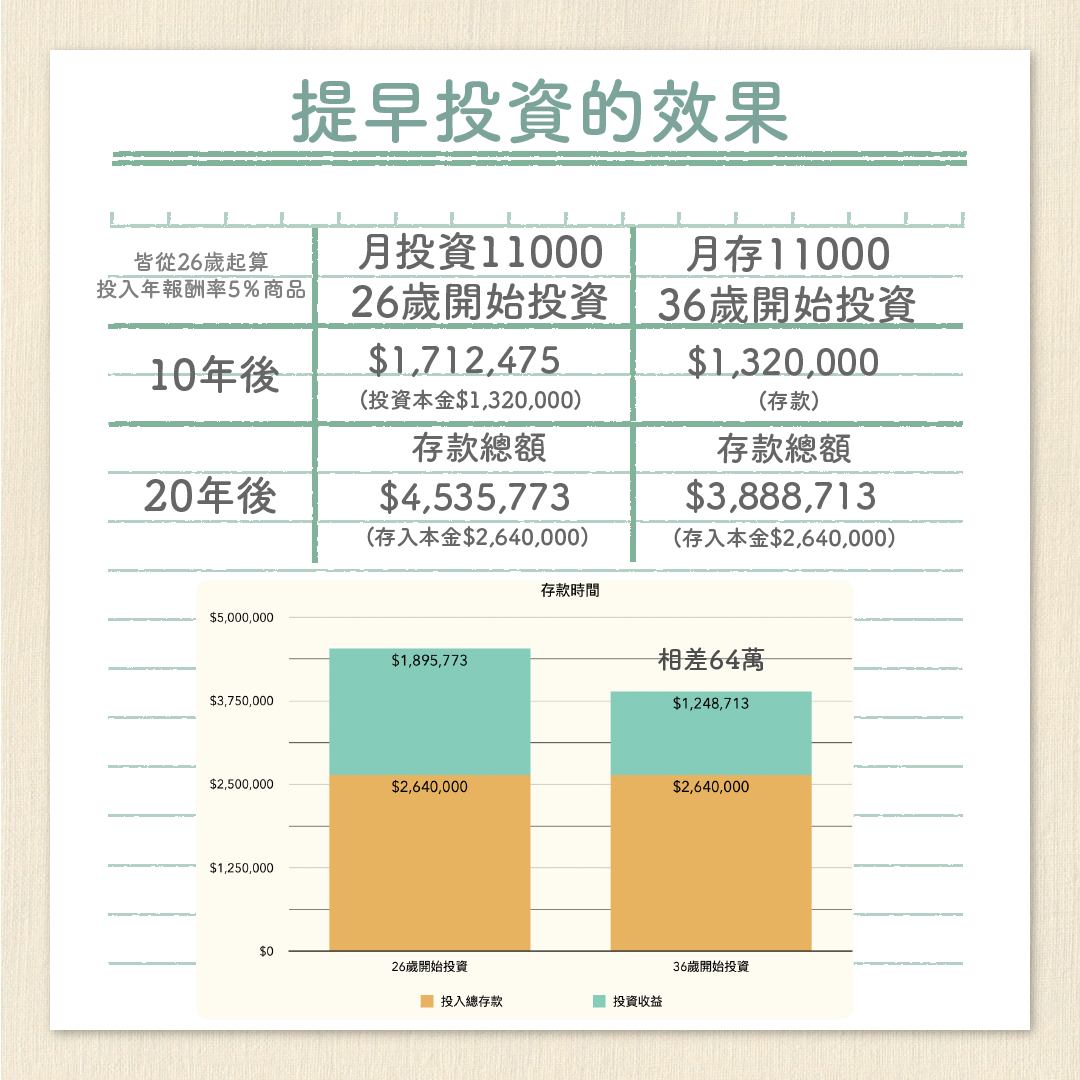

其實並不然,小錢投資也是有效的,因為投資成果需要有2個必要條件才達成『第一是時間』,『第二才是本金』雖然本金不多,但只要你比別人早開始投資就能利用複利的效果比你的朋友更早存到第一桶金,可以從下面的圖表看到提早10年投資所能贏過對方的成果:

2. 上班工時好長,加班後只想休息

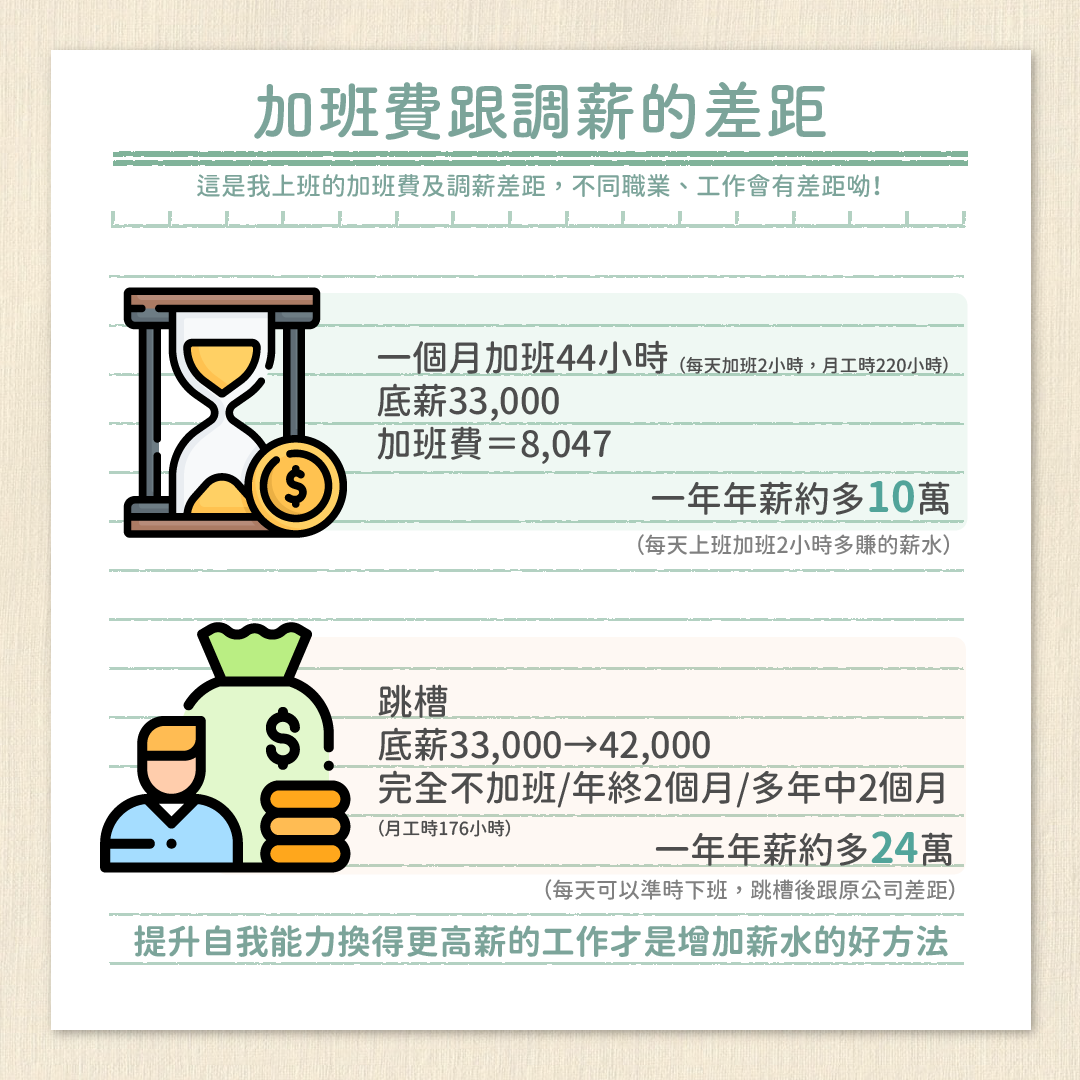

你的身邊是否也有一位同事明明沒有工作做卻加班到很晚,只為了多賺一點加班費?或是覺得自己是小資族應該多加班一點才有錢理財?又或是工作多到不行,老闆又不願意多花錢請人,導致工時很長的狀況?

如果是因為上述的想法而加班,那你就虧大了!

加班並不是在賺錢,而是在消耗你的成長空間,加班雖然能多賺到0.33、0.66%的加班費,但這是用『精力換薪資』的不對等關係,你有想過若把加班的時間拿去精進自己的專業能加薪多少嗎?相信用說的你們無感,以我自己為例,我一直秉持著能不加班就不加班的心態,別人加班時我在學習如何提升效率、職場應對等等技能,因此就算我很少加班但工作都能如期完成因此每年有調薪,並且因此在換工作時薪水上升了20%。

(圖片比較加班費跟調薪賺到錢的差距)

3. 小資缺乏理財知識,不知道有什麼理財工具可以使用

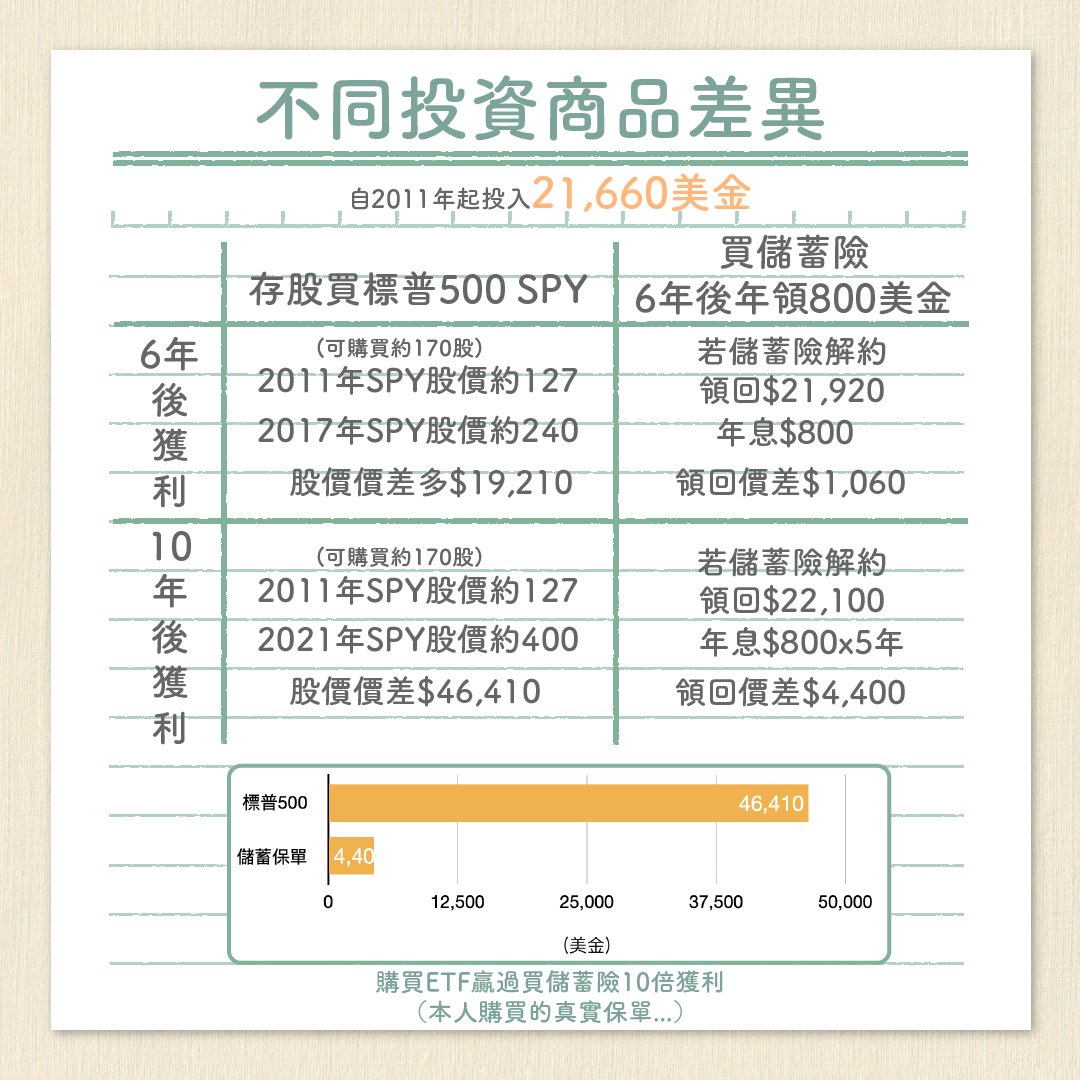

小資族薪水不多好難存錢,我是否要買儲蓄險來強迫自己儲蓄,這是我有理財知識之後最後悔做的一件事情,儲蓄險所提供的利息非常的少,但因為你看不懂儲蓄險所寫的內容而不知道買儲蓄險是在讓自己的本金變少,以我自己為例我曾買過2萬美元的儲蓄險保單,6年後才能解約或是選擇不解約領利息,但若是當時我有理財觀念,把錢拿去投資美股那現在我的資金將會提高到6萬7千美元,比儲蓄險多上10倍之多,因此了解理財工具的不同才能使你更有效率的存到錢。

4. 活在當下,享受生活

我們都想活在當下享受生活但卻沒有看到活在當下對未來造成的損失。

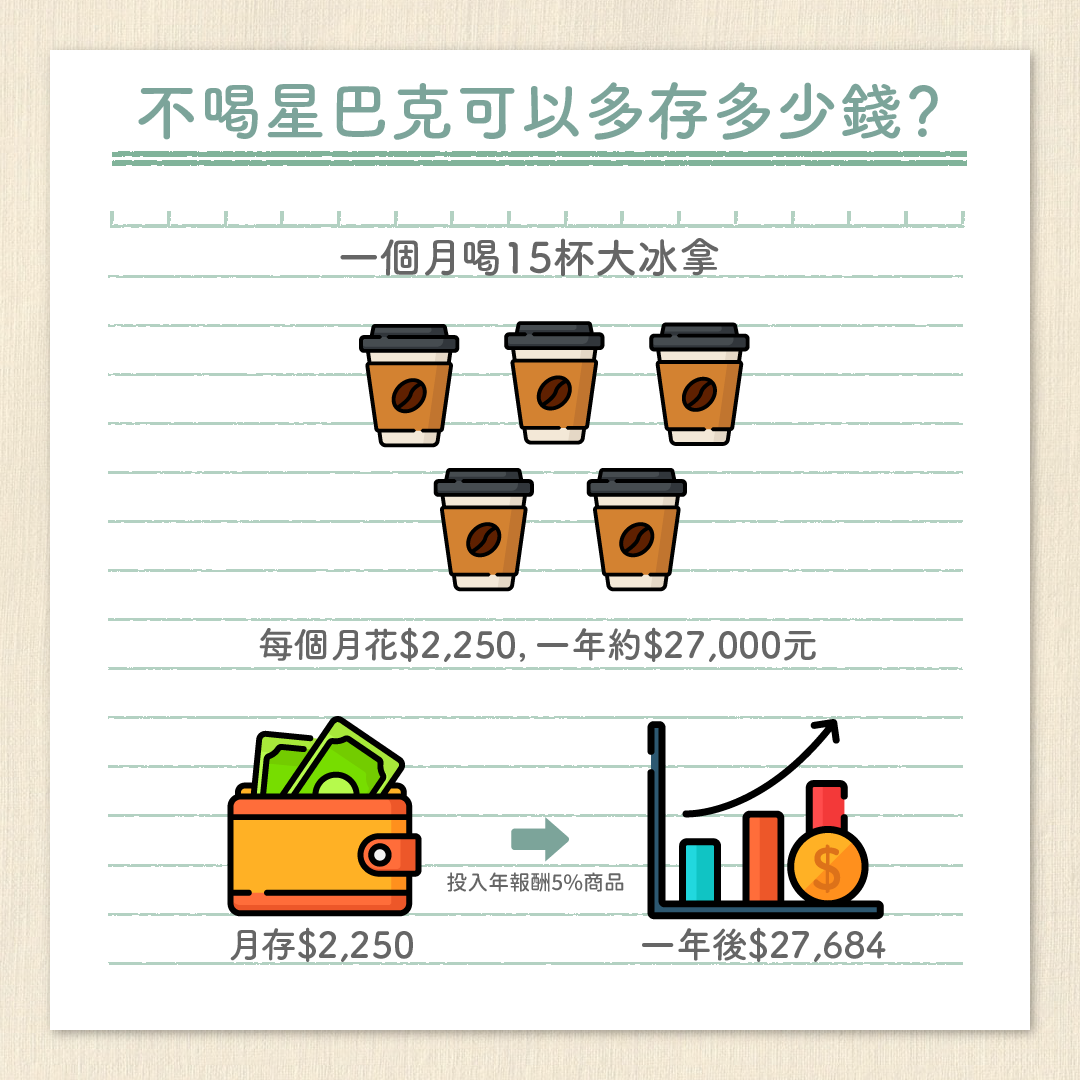

上班壓力大總想讓自己穿好一點吃好一點?尤其上班時最好來一杯星巴克,你知道若你把星巴克改成7-11咖啡或是自己煮咖啡能省下多少錢嗎?而這些省下來的錢能幫你賺多少錢呢?

延遲享樂說起來很簡單,一開始執行時會覺得很容易,但當時間一拉長,工作、感情、家人等壓力出現時,很容易就會有反撲的效果,因此一昧的苛刻自己不消費也是不對的,而是要有方法的進行消費,在文章後面會說明如何適度的延遲享樂與享受生活。

5. 把錢變成自己喜歡的樣子

『錢沒有不見,只是變成自己喜歡的樣子』這是最近很常聽朋友說的一句話,我只是把我的錢變成樂高、遊戲,但當你擁有這些東西之後是否還是覺得很空虛?把這些東西堆在角落邊甚至收到櫃子裡再也沒有打開過?

買了這些情緒性的商品雖然能獲得短暫的滿足,但卻要犧牲生活空間去儲藏這些自己根本不會用的物品,甚至可能你還是用信用卡分期付款所購買的,反而讓這些東西成為你的負債,因此同第4點後面文章會說明如何適度消費。

6. 逃避規劃未來目標

以前的我總覺得自己什麼都不缺,不需要買房、不生小孩,未來發展似乎並不是很重要,但到現在我才知道我只是在逃避規劃而已,因為覺得買房很困難所以逃避思考買房問題,然而我卻從來沒有想過若是我好好的去正視買房問題並去做規劃,其實這個夢想離我並不遙遠,而且讓我更有動力去學習投資理財,讓自己更接近夢想。

小資族如何透過投資理財累積財富?

小資族除了好好理財透去累積財富之外,我更推薦大家應該投資自己讓自己脫離小資族,才能更快累積財富達到自己想要的生活,在下面會介紹小資族理財6要點,以及小資族開始投資的5個步驟。

小資族理財6方法

1. 先儲蓄在消費-領薪水先支付給自己

把每個月的收入先拿去消費、繳貸款,那你將越來越存不到錢,富爸爸窮爸爸一書曾說到一個很重要的有錢人觀念『先支付薪水給自己』,支付薪水給自己是什麼意思呢?我們工作老闆會發薪水給我們,領到薪水的我們也應該給付薪水給自己,把支付給自己的錢拿去儲蓄、投資自己,才能夠有效的存錢,並且會迫使我們為了付帳單去賺更多錢或是減少債物。

2. 延遲享樂

儲蓄有時是一件勞心勞力的事情,明明我這麼辛苦工作,為什麼不能買我想買的東西?當陷入負面情緒時很容易出現這種想法,延遲享樂就是用來解決這樣的問題,延遲享樂並不是要你不去享樂而是慢一點再去享樂,建議可以另外開一個享樂帳戶,每個月固定儲蓄一定比例的薪水,當投資賺錢時除了將錢再投資之外也可以挪一小部分到享樂帳戶,這樣能讓你更有動力去增加收入及投資既能讓自己有更多的享樂花費買自己喜歡的東西。

3. 取消廣告商電子郵件、官方LINE

我的信箱一打開就充滿了各個廠牌的廣告信,有博客來、MOMO、蝦皮、保養品等琳瑯滿目的誘惑消費內容,取消訂閱這些廣告信件和官方LINE不僅能避免被品牌行銷而購買不需要的東西,也能讓自己不浪費時間去處理跟閱讀這些我們不需要的廣告內容。

4. 不因為折扣而過度消費

我最喜歡每年五月母親節,因為百貨公司總會推出很多特惠組合,我會為了化妝水特惠組去購買精華液,當我以為我賺到便宜的化妝水時,其實我卻多花錢買了我不需要的精華液,而且有時這些過量的商品還沒開封就過期了,因此不要為了折扣,而購買自己不需要的東西。

5. 先理債再投資

你手上是否還有高利息的債務?信用卡費、學貸、車貸…等,你是否有好好檢視過自己手上的債務,哪一些利息高應該先處理,利息高的貸款是否能先繳清或是用利息低的貸款借錢先處理掉高利息債物,要先理債才能讓自己手上握有資金去理財增加現金流量創造更多的財富。

6. 聰明消費

你有想過消費還能賺錢嗎?每天都要去7-11買早餐、買咖啡,是不是有什麼方法能打折買到這些商品?現在很多信用卡、行動支付都有現金回饋,透過消費產生的現金回饋就能讓購買的產品變相打折,雖然單筆金額不大但累積起來也是很可觀的喔!

7. 記帳

聽到記帳相信很多人跟我一樣覺得的很麻煩,但記帳的目的並不是要我們寫落落長的流水帳,而是了解跟認識自己的消費習慣,因此不喜歡記帳的人建議紀錄3個月即可,以此知道自己的金錢流向,並藉此規劃出自己的消費預算,規劃不同消費類別的銀行帳戶去做財務管理。

小資族投資5步驟

步驟一:理財、儲蓄

小資族需要理財、儲蓄的觀念在上文說了很多,如果你還是不知道如何儲蓄那就利用自動轉帳功能,那就每個月固定轉存一筆錢到儲蓄帳戶吧!

步驟二:投資自己(學習)

投資自己是最好的投資,因為學起來後都是自己的知識,這是別人帶不走的資產,知識資產除了可以應用在不同產業、提升工作表現之外,也能利用這樣的知識幫助你創造多元的收入。

步驟三:增加主動收入來源

加薪

透過增進自己原先的專業技能讓公司為你加薪,或是跳槽到其他公司增加收入,但要特別注意的是,雖然收入增加但還是要控管預算,以免淪為賺得多花的更多的情況,導致雖然薪水變多卻沒有存更多錢的窘境。

創造副業收入

利用所學技能去額外接案增加主動收入,若有一天副業收入大過於公司薪水,就可以辭掉現職將副業變成主業,讓主業幫自己帶來更多的收入。

像阿滴英文、Joman其實一開始也是副業經營youtube,當youtube發展起來之後,才從副業轉為主業經營。

若是能收入越多元化,不管遇到怎麼樣的經濟狀況都能有更大的抗風險能力。

步驟四:投資

投資有風險,難道我不能只存錢在銀行就好嗎?

你知道銀行的定存利率有多低嗎?以玉山銀行為例,定期存款一年期的利息只有0.81%,相當於你存了1萬元一年後只多了81元,光今年3月的通膨就已經高於去年3月1.26%,因此一年後你的1萬元將只能買到99874元(少126元購買力)的物品,等於你存在銀行的錢減少了45元,因此存錢只會越存越窮,應該將儲蓄的錢投資到ETF、權值股等較保值的產業,若你只投資美國ETF一年可以達到越7%的報酬率,除了不需擔心通膨問題,還能讓你的錢幫你生錢。

步驟五:投資收入再投入

不管是投資基金、股票、債券…等等,這些投資所獲得的收入都是很好的現金流,利用這些資金再投入投資標的中,能獲得複利的巨大效應,讓你本金賺的小錢再幫你生出小小錢,幫自己打造穩度的賺錢流水線。

總結

小資族投資理財不是夢,曾經我也是每個月生活吃緊的小資族,在我學習許多投資理財相關的知識後,終於讓生活變得更加自在,透過投資讓我有固定的被動收入,不再因為臨時請假而感到經濟負擔,開始做起自己的人生主人,奪回生活自主權,從思維到理財再到投資,只要改變思維就能越來越接近財富的大門而投資理財則是幫助你打開財富之門的鑰匙!

謝謝老師花時間指導我,因為老師指導我如何改變存錢模式,我才開始存到錢投資美股,基本功真的很重要,謝謝老師:)

修改後的財務規劃計畫書,還可以再寄信詢問我喔!恭喜你存到錢!